18 visite totali, 1 visite odierne

[ 21 settembre 2018 ]

Giorni addietro abbiamo pubblicato l’articolo LA PROSSIMA CRISI GLOBALE.

Esso segnalava come l’incipiente recessione economica, incontrando gli effetti della finanziarizzazione crescente (vedi l’aumento enorme dei debiti privati (e pubblici), va avvicinando la possibilità di l’arrivo di una super-bolla finanziaria globale. Questa previsione ha suscitato perplessità e critiche (alcune davvero astruse). Torniamo sulla questione con un articolo che ci aiuta a capire perché i meccanismi infernali del capitalismo casinò conducono l’economia-mondo verso il baratro.

* * *

La montagna dei debiti privati delle imprese

sarà al centro della prossima crisi finanziaria

di Eric Toussaint

Meno di dieci anni dopo il fallimento di Lehman Brothers nel settembre 2008, gli ingredienti per una nuova importante crisi sono già riuniti. Ciò malgrado il fatto che i governi delle principali economie del pianeta avevano promesso di ristabilire una disciplina finanziaria che avrebbe rispettato l’interesse generale e evitato nuove crisi dagli effetti dolorosi per la popolazione.

Questi, per difendere un sistema capitalista che indigna buona parte dell’opinione pubblica, non hanno risparmiato gli annunci ad effetto con il dichiarato obiettivo di riformare il sistema per dargli un “volto umano”: tutto ciò non ha cambiato nulla nella pratica. In realtà, la politica che i governi e i dirigenti delle banche centrali hanno seguito, ha avuto riguardo e favorito gli interessi del grande capitale, in special modo quello delle grandi società finanziarie. Nessuna misura rigorosa ha seriamente obbligato i capitalisti a mettere un freno all’assunzione di rischi, a ridurre la speculazione e a investire nella produzione.

Le crisi fanno parte del metabolismo del sistema capitalista ma non si assomigliano tutte tra di loro. Nel presente articolo, non tratteremo le cause generali delle crisi capitaliste. Vogliamo piuttosto analizzare i fattori che condurranno alla prossima crisi di larga portata. Quando quest’ultima scoppierà, i governi, i dirigenti delle banche centrali e la stampa dominante fingeranno come ogni volta stupore.

Per chi si oppone al sistema, è fondamentale additare le responsabilità e mostrare il funzionamento del capitalismo allo scopo di essere capaci di imporre un’altra logica e rompere radicalmente con questo.

Dal 2010 in poi, approfittando della politica di bassi tassi di interesse adottata dalle banche centrali dei paesi industrializzati (Federal Reserve negli Stati Uniti, Banca Centrale Europea, Banca d’Inghilterra, Banca del Giappone, Banca nazionale svizzera…), le grandi imprese private hanno considerevolmente aumentato il loro indebitamento. Negli Stati Uniti, per esempio, il debito delle imprese private non finanziarie è aumentato di 78000 miliardi di dollari tra il 2010 e metà 2017.

Cosa si è fatto di questo denaro preso in prestito? Queste imprese l’hanno investito in ricerca-sviluppo, in investimenti produttivi, nella transizione ecologica, per la creazione di posti di lavoro decenti, nella lotta contro il cambiamento climatico? Per niente.

Il denaro preso in preso è servito in particolare per le seguenti attività:

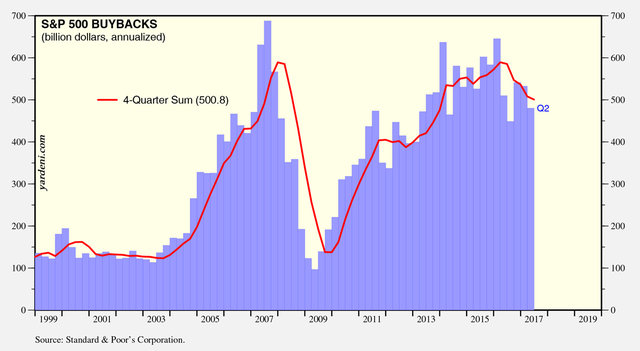

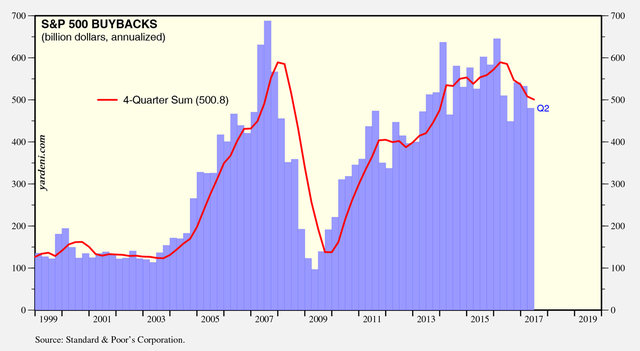

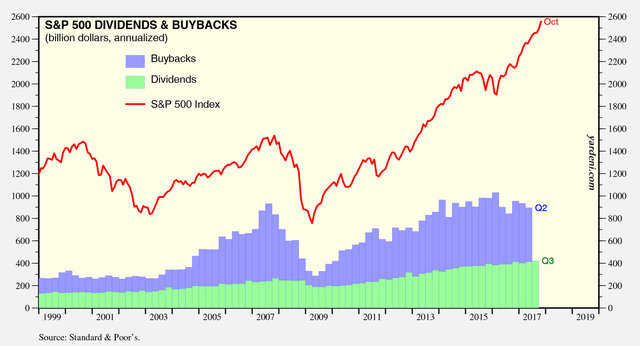

(A) Le imprese hanno chiesto prestiti per riacquistare le loro azioni in borsa. Ciò produce due vantaggi per i capitalisti: 1) fa salire il prezzo delle azioni 2) permette di retribuire gli azionisti senza che ciò implichi per quest’ultimi il pagamento di imposte sui profitti. Per di più, in molti paesi, le plus-valenze delle azioni non vengono tassate o lo sono a un tasso molto basso (rispetto all’imposta sul reddito o all’IVA). Già nel 2014, il riacquisto di azioni negli Stati Uniti aveva raggiunto un ammontare mensile tra i 40 e i 50 miliardi di dollari. [1] Ma il fenomeno continua. Sottolineiamo che avevamo assistito, ancora prima dell’ultima crisi, ad un forte aumento dell’acquisto di azioni proprie a partire dal 2003, che aveva raggiunto un picco nel settembre 2007 in piena crisi detta dei “subprime”. Tra il 2010 e il 2016, le imprese nordamericane hanno acquistato le proprie azioni in borsa per un ammontare approssimativo di 3000 miliardi di dollari. [2] Come intitolava il quotidiano finanziario belga Les Echos, “I riacquisti di azioni record sono il motore di Wall Street”. Una buona parte dello stato di salute delle borse, non solo quella degli Stati Uniti, è dovuto a questi ingenti acquisti. Cosa dunque completamente artificiale.

|

| Tabella n. 1: <!– /* Font Definitions */ @font-face {font-family:Calibri; panose-1:0 0 0 0 0 0 0 0 0 0; mso-font-alt:Arial; mso-font-charset:77; mso-generic-font-family:roman; mso-font-format:other; mso-font-pitch:auto; mso-font-signature:3 0 0 0 1 0;} /* Style Definitions */ p.MsoNormal, li.MsoNormal, div.MsoNormal {mso-style-parent:""; margin-top:0cm; margin-right:0cm; margin-bottom:10.0pt; margin-left:0cm; line-height:115%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:"Times New Roman"; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-fareast-font-family:Calibri; mso-fareast-theme-font:minor-latin; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin; mso-bidi-font-family:"Times New Roman"; mso-bidi-theme-font:minor-bidi; mso-fareast-language:EN-US;} @page Section1 {size:612.0pt 792.0pt; margin:70.85pt 2.0cm 2.0cm 2.0cm; mso-header-margin:36.0pt; mso-footer-margin:36.0pt; mso-paper-source:0;} div.Section1 {page:Section1;} |

–> Evoluzione dell’acquisto di azioni proprie (« buybacks ») da parte di 500 grandi imprese private negli Stati Uniti dal 1999 al 2017 in miliardi di dollari (indice S&P 500)

|

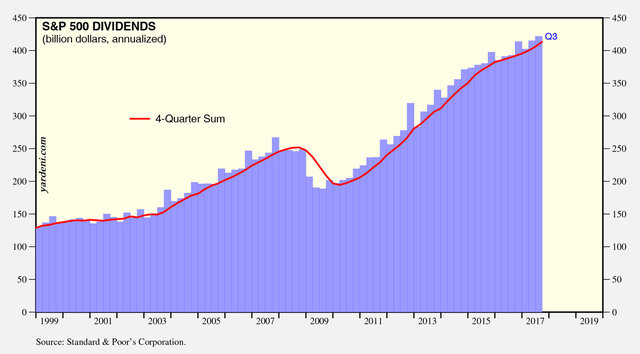

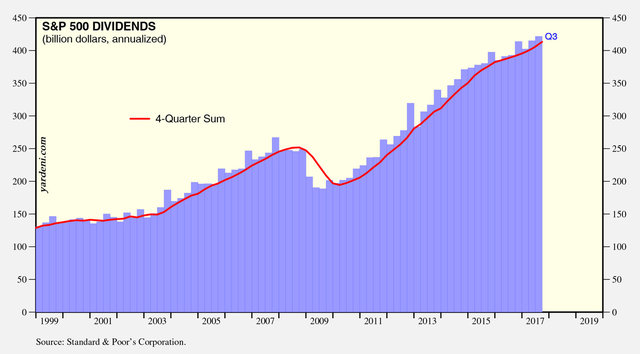

| Tabella n. 2: Evoluzione dei dividenti versati agli azionisti dal 1999 al 2017 in miliardi di dollari |

|

| Tabella n.3: Evoluzione dell’acquisto di azioni proprie (in blu) e di dividendi (in verde) dal 1999 al 2017 in miliardi di dollari. La curva rossa indica l’evoluzione del S&P 500, un indice di borsa basato su 500 grandi società quotate sulle borse americane. L’indice è posseduto e gestito da Standard & Poor’s, una delle tre principali società di rating finanziario. |

|

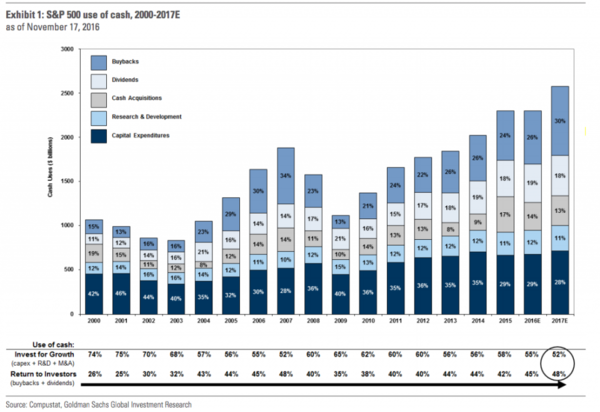

| Tabella n. 4: Utilizzo delle liquidità delle imprese S&P 500 tra 2000 e 2017. Si osserva una crescita della spesa per l’acquisto di azioni proprie e per la distribuzione dei dividenti agli azionisti tra il 2002 e il 2007 e tra il 2009 e il 2017. Nel 2017, la parte destinata all’acquisto di azioni proprie e dividenti raggiunge il 48%. |

Nel mondo immaginario del sistema capitalista descritto nei manuali di economia, le imprese emettono delle azioni in borsa per accumulare capitale al fine di investirlo nella produzione. Nel mondo reale, le imprese capitaliste prendono in prestito del capitale sui mercati finanziari o presso le banche centrali per comprare le loro azioni in borsa allo scopo di aumentare il capitale dei loro azionari e dare l’impressione che l’impresa scoppi di salute.

I dirigenti d’impresa, in parte pagati in stock-options, ovvero in azioni rivendibili, hanno tutto interesse a incitare la loro impresa a ricomprare le proprie azioni.. Nessuno sa meglio di se stesso cosa gli interessa.

Allo stesso modo, bisogna sottolineare che nel recente passato i dirigenti di impresa sono stati molto generosi in materia di redistribuzione dei dividendi. Tra il 2010 e il 2016, i dividendi versati agli azionisti statunitensi hanno raggiunto 2000 miliardi di dollari. Se si addizionano l’acquisto di azioni proprie e la redistribuzione dei dividendi, gli azionisti delle aziende statunitensi hanno ricevuto 5000 miliardi di dollari tra il 2010 e il 2016.

Nel bilancio delle imprese, il lato del passivo, la parte che si riferisce ai debiti dell’impresa cresce, mentre diminuisce la parte che corrisponde alle azioni dell’impresa. Se i tassi di interesse sul debito dell’impresa aumentano, il pagamento degli interessi rischia di diventare insostenibile e di portare l’impresa al fallimento. In modo analogo, se il corso delle azioni — che è stato artificialmente gonfiato a causa dell’effetto combinato dei riacquisti e della bolla borsistica — si abbassa fortemente, il fallimento è pure dietro l’angolo.

Da notare che l’acquisto massiccio di azioni proprie, largamente praticato dalle grande imprese nord-americane come Hewlett Packard (HP), IBM, Motorola, Xerox, Symantec o ancora JC Penney non è stato sufficiente a migliorare il loro stato di salute.

(B) Le imprese chiedono prestiti per comprare dei crediti. Esse comprano prodotti strutturati composti di crediti concessi ad altre imprese o a dei privati. Comprano in particolare obbligazioni emesse da altre imprese private o titoli pubblici. Nel 2017, l’azienda Apple deteneva da sola crediti su altre imprese per un ammontare di 156 miliardi di dollari, ovverosia 60% del totale dei suoi attivi. [3] Ford, General Motors e General Electric dal canto loro comprano pure debiti di altre imprese. L’80% degli attivi di Ebay e il 75% degli attivi di Oracle sono per esempio crediti su altre imprese.

Le trenta più grandi imprese non finanziarie degli Stati Uniti attive sul mercato dei debiti detengono insieme 423 miliardi di dollari di debiti di imprese private (Corporate debt and commercial paper securities), 369 miliardi di dollari di debiti pubblici e 40 milliardi di dollari di prodotti strutturati (Asset Backed Securities e Mortgage Backed Securities).

Nella misura in cui le imprese cercano di massimizzare i profitti che traggono dai crediti su altre imprese, esse sono spinte a comprare dei debiti emessi da imprese meno solide disposte a ripagare i prestatori più di altre. Il mercato dei debiti rischia di crescere dunque.

Se le imprese debitrici incontrano difficoltà nel pagamento, le imprese creditrici si ritroveranno pure in difficoltà. Nel 2016, Apple ha dichiarato alle autorità americane che un aumento dell’1% dei tassi di interesse poteva portare ad una perdita di 4,9 miliardi di dollari. [4] Tanto più che, per finanziare questi acquisti di debiti, Apple, come altre imprese hanno dovuto chiedere altri prestiti. Per esempio, nel 2017, Apple ha chiesto in prestito 28 miliardi di dollari. Il suo debito finanziario totale oggi ammonta a circa 75 miliardi di dollari. Grazie al cosiddetto effetto domino, negli Stati Uniti potrebbe riprodursi una crisi di entità simile a quella del 2007-2008.

Bisogna pure sapere che quando i tassi di interesse aumentano, il valore dei titoli di debito delle imprese diminuisce. Più i crediti (ovvero i titoli di debito emessi sotto forma di obbligazioni dalle imprese private) rappresentano una parte importante degli attivi delle imprese, più la caduta del valore può avere un impatto negativo sulla salute dei creditori. Quest’ultimi rischiano dunque di mancare di fondi propri per compensare la svalutazione o la diminuzione del valore dei crediti posseduti.

|

| Tabella n.5: l’impatto delle due grandi crisi in Italia |

La situazione descritta corrisponde ad una nuova progressione della finanziarizzazione del capitale: le grandi imprese non finanziarie sviluppano sempre più i loro investimenti finanziari. Apple, Oracle, General Electric, Ptizer, Ford o General Motors rafforzano i loro dipartimenti “Finanze” e prendono sempre più rischi per aumentare i profitti. Mentre prima prestavano il 60 % delle loro liquidità a degli intermediari, in special modo ai money market funds, oggi ne affidano solo il 50% e prendono esse stesse direttamente il rischio al fine di massimizzare i rendimenti.

Per giunta, una buona parte dei crediti detenuti su altre imprese passano per dei paradisi fiscali, ciò che aumenta l’opacità delle operazioni realizzate e in taluni casi anche il rischio. Le isole Bermuda e l’Irlanda sono tra i principali paradisi fiscali utilizzati dalle grandi imprese statunitensi che contano sull’ottimizzazione fiscale.

Ciò che è stato descritto riguarda l’insieme del mondo capitalista anche se i dati presentati si riferiscono all’economia degli Stati Uniti.

La montagna di debiti privati delle imprese sarà al centro della prossima crisi finanziaria. Crisi o no, i comportamenti descritti giustificano ampiamente l’azione di tutti coloro che lottano per la fine del capitalismo e del sistema debito.

* Traduzione: Chiara Filoni

* Fonte: : http://www.cadtm.org/La-montagne-de-dettes-privees-des

NOTE

1 Financial Times, “Return of the buyback extends US rally”, 5 décembre 2014.

2 Financial Times, “Buyback outlook darkens for US stocks”, 22 juin 2017.

3 Financial Times, “Debt collectors”, 16-17 septembre 2017.

4 Financial Times, “Patcy disclosure gives investors little to chew on”, 28 septembre 2017.